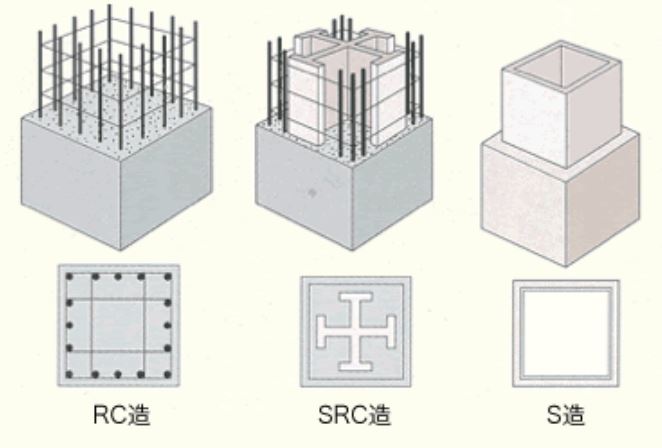

2、RCの減価償却(躯体=建物)算出方法について

①建物減価償却について

不動産は土地の上に建物が建設されており、この『土地』と『建物』をしっかりと分けて考える事が大切になってきます。『建物』には耐用年数があり、時間の経過とともに劣化していくのに対し、『土地』自体は耐用年数が無く、時間の経過で劣化するものではないからです。そのため、建物減価償却を行うのであれば、まず総物件価格から建物価格を算出する必要があります。新築物件であれば基本的に土地価格と建物価格の内訳が記載されていますが、中古物件の場合は記載されていないことが多いため、算出方法は必ず覚えておきましょう。

定額法の減価償却費の算出方法は、建物価格 ÷ 耐用年数 = 単年当たりの減価償却費

②土地価格と建物価格の算出方法

いくつかの計算方法がありますが、一般的に一番わかりやすいものが、建物にかかった消費税の金額から算出する方法です。

【例】売買代金総額が1,000万円、内消費税が30万円(消費税率10%)の場合の建物価格は

30万円(消費税) ÷ 0.1(消費税率10%) = 300万 = 建物価格

1000万円(売買代金総額) ₋ 300万円(建物価格) ₋ 30万円(消費税) = 670万円 = 土地価格

となります。計算をする際は、必ず物件取得時の消費税率を用いてください。

④築年数が法定耐用年数を超えていないRC中古物件の耐用年数の算出方法

(法定耐用年数 - 築年数) + 築年数 × 0.2 = 耐用年数(端数切捨て)

【例】築年数13年のRC造中古物件の場合

(47年 - 13年) + 13年 × 0.2 = 36.6

つまり、この例の法定耐用年数を超えていないRC造耐用年数(減価償却期間)は端数切捨てで36年となります。

②と④の条件を合わせた物件の単年当たりの減価償却費は、300万(建物価格)÷36年(耐用年数)=8万3333円(端数切捨て)となります。

コメント