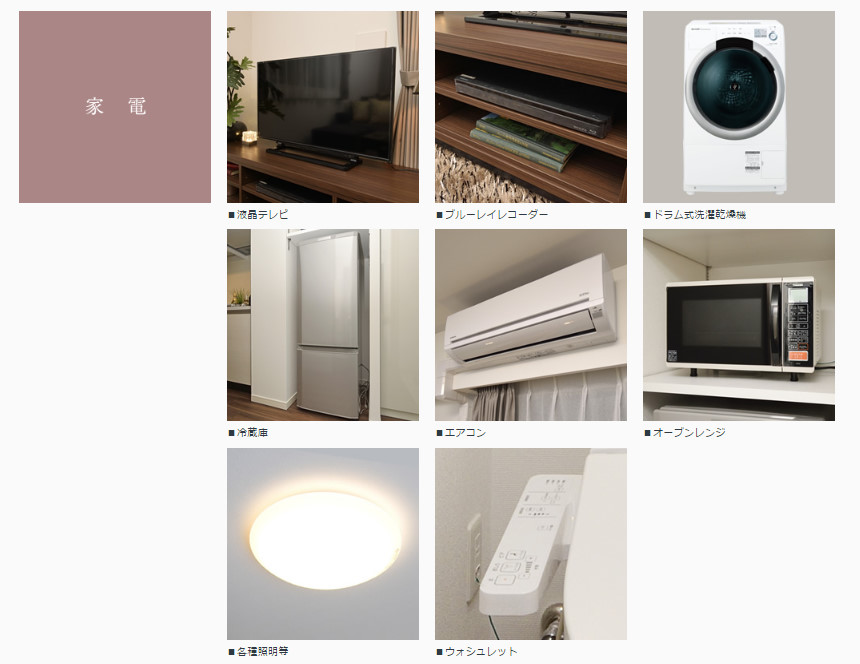

4、什器備品の減価償却について

①備品の減価償却について

まず、会社が事務所移転や増設などで、新たに建物を建設した場合、そこに建設費や土地費用が掛かってきます。そして、そこで業務の一環としてパソコンやプリンター、ソフトウェアやデスクなどを購入使用する場合は、その費用も掛かってきます。これらは会社の資産になりますので、減価償却の対象となりますが、業務に関係のないものは対象外です。また、実態のあるものを固定資産(パソコン、プリンター、デスク等)といい、実態のないものを無形固定資産(ソフトウェア等)といいます。

②少額減価償却

上記で触れたように、固定資産は減価償却を行わなければならないのですが、特例措置として少額減価償却というものがあります。まず基本として、10万円以上の資産は減価償却を行わなければなりません。ですが、30万円未満の資産であれば全てを一括して少額減価償却をすることが可能となっています。ポイントは、10万円以上30万円未満の資産を全て一括というところです。

少額減価償却とは、通常それぞれの資産の耐用年数(減価償却期間)に合わせて減価償却を行わなければならないところを、30万円未満であれば、単年で一括経費として計上できる制度になっています。ただし、少額減価償却を行う際の年間合計金額は、300万円までとなっています。

また、以下いくつかの条件もあります。

・青色確定申告をしている法人又は個人事業主

・資本金、出資金の額が1億円以下

・従業員が1,000人以下

③一括償却

一括償却とは、取得資産20万円未満であれば種類や耐用年数を問わずに3年間で均等に償却していく制度になります。また、一括償却の長所としては固定資産税の対象外となりますので、節税効果を求めるのであれば一括償却が有効です。ポイントは、20万円未満の固定資産であれば耐用年数と種類は問わない、固定資産税の対象外というところです。例えば、18万円のプリンターを購入、これを3年で均等なので、毎年6万円で減価償却することになります。

コメント